Український ринок мікрокредитування останніми роками проходить складний етап трансформації. З одного боку, спостерігається зростання цифровізації та посилення регуляторного контролю, а з іншого активізація нелегальних кредитних сервісів, які діють поза правовим полем.

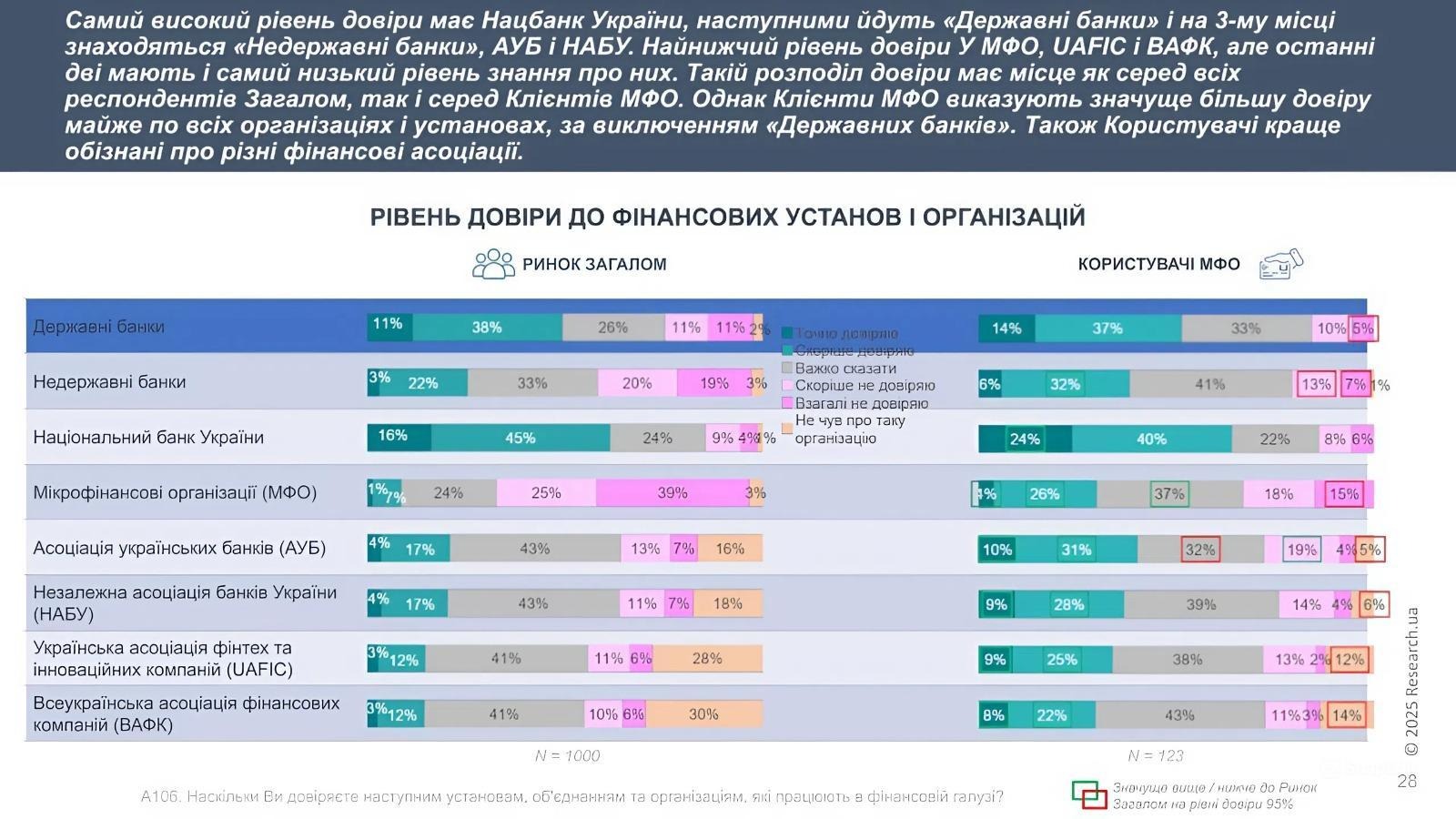

Понад 60% респондентів заявили, що повністю або скоріше згодні з твердженням: «наявність нелегальних кредитних сервісів, які не дотримуються вимог регуляторних органів, шкодить довірі до легальних фінансових компаній». Навіть поодинокі випадки порушень з боку нелегалів формують негативне сприйняття ринку загалом, це створює іміджеві ризики для добросовісних гравців.

Кожен інцидент, пов’язаний із шахрайством або порушенням прав позичальника, знижує довіру до всієї системи. Це проблема для багатьох мікрофінансових сервісів, навіть якщо більшість з них дотримуються регуляторних вимог Нацбанку, і працюють з ліцензією.

Суспільне сприйняття рівня життя

Попри спроби ринку підвищити фінансову грамотність клієнтів, на ринку загалом 86% респондентів вважають, що послуги МФО не допомагають подолати бідність і не сприяють підвищенню рівня життя. Це суттєве зростання у порівнянні з 2023 роком, коли таку позицію поділяли 78% опитаних.

Ринок МФО, по суті, залишається між двох полюсів: необхідністю швидко отримати гроші в кредит, та негативними стереотипами, сформованими через недобросовісних гравців.

Довіра користувачів: стабільність попри все

Попри суспільний скепсис, користувачі МФО демонструють стабільно високий рівень задоволення: 73% клієнтів зазначили, що вони «цілком» або «скоріше задоволені» сервісом, який отримують, а 69% готові рекомендувати компанію, у якій самі готові взяти онлайн позики найчастіше. Ці частки не змінилися за останні півтора року, що свідчить про сталий рівень довіри до конкретних, легальних операторів.

Ринок МФО довів свою необхідність і життєздатність, але його подальший розвиток залежить від нагляду та усунення нелегальних учасників і послідовного формування фінансової культури.

Залишити відповідь